Bien que les deux pays connaissent des situations énergétiques et en particulier électriques assez différentes, on peut observer certaines ressemblances (Allemagne-Energies 1) au niveau des objectifs de la transition énergétique : réduction des émissions de gaz à effet de serre et neutralité carbone à l´horizon 2050, recours accru aux énergies renouvelables et amélioration de l’efficacité énergétique.

Il n´est donc pas illicite de regarder les principales caractéristiques énergétiques des deux pays de plus près et de les comparer. Plusieurs publications ont été consacrées à ce sujet dans le passé, voir à titre d´exemple les références (CDE 2011), (OIE 2014), (Gama 2016), (OIE 2016), (CDE 2014).

Consommation finale à l´usage énergétique

Considérée en valeur absolue, la consommation finale d’énergie en Allemagne est historiquement plus élevée qu’en France métropolitaine, ce qui s’explique entre autres par une population plus élevée en Allemagne (83 millions d’habitants en Allemagne contre 67 millions en France selon Eurostat) et une différence de climat entre les deux pays (12,6 °C en moyenne en France contre 8,6 °C en Allemagne). En 2017, la consommation finale d´énergie en Allemagne a été environ 45% supérieure à celle de la France.

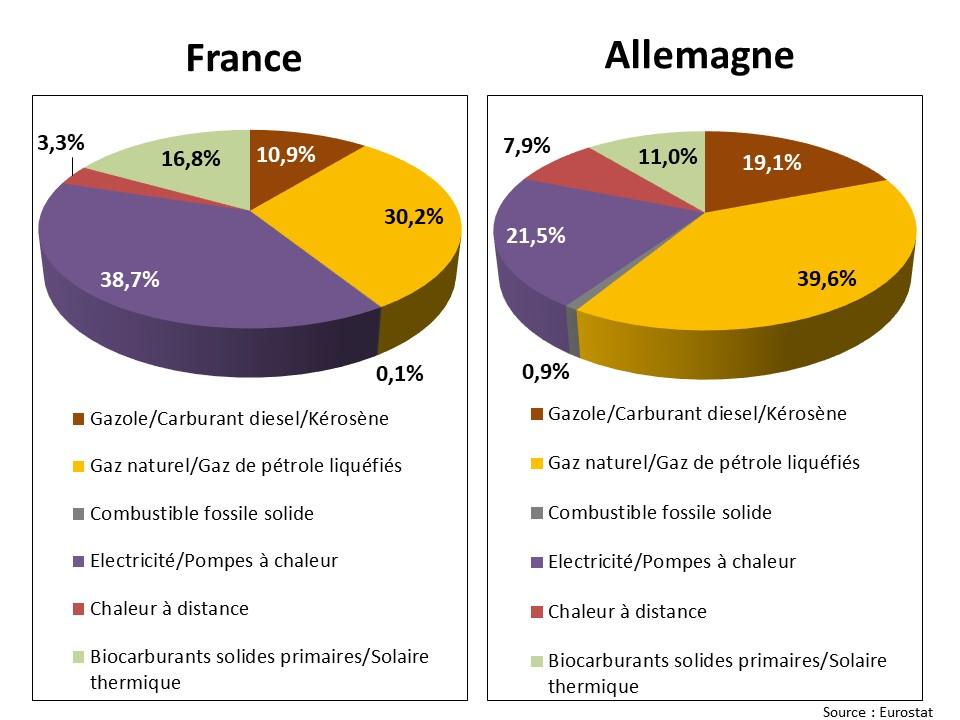

Néanmoins, on constate une répartition assez semblable (voir figure 1) de la consommation finale à usage énergétique par forme d’énergie (UE 2019).

Fig 1_Conso finale energie produits_1Figure 1 : Décomposition de la consommation finale à usage énergétique par forme d’énergie en 2017 en France métropolitaine et en Allemagne

La consommation finale des énergies fossiles (pétrole, combustibles fossiles solides et gaz) atteint 60% en France contre 64% en Allemagne. On note une différence de 6 points dans la consommation de gaz, plus élevée en Allemagne tandis que la part de l’électricité est de 5 points plus élevée en France. Une des raisons est le plus grand recours à l’électricité comme énergie de chauffage en France, alors qu´en Allemagne on se chauffe majoritairement au gaz et au fioul (voir aussi figure 12). Pour la part de 5% de la chaleur commercialisée dans la consommation finale d’énergie, c´est le reflet d´un développement plus avancé du chauffage urbain en Allemagne par rapport à la France (3%).

Le recyclage des déchets conventionnels ne joue pratiquement aucun rôle en France dans la consommation finale d´énergie.

En revanche au niveau des énergies renouvelables et biocarburants la France devance l´Allemagne de 3 points. La transition énergétique allemande a été focalisée dans le passé sur le secteur de l´électricité, tandis que le développement des énergies renouvelables stagne dans les autres secteurs (chaleur & refroidissement et transports).

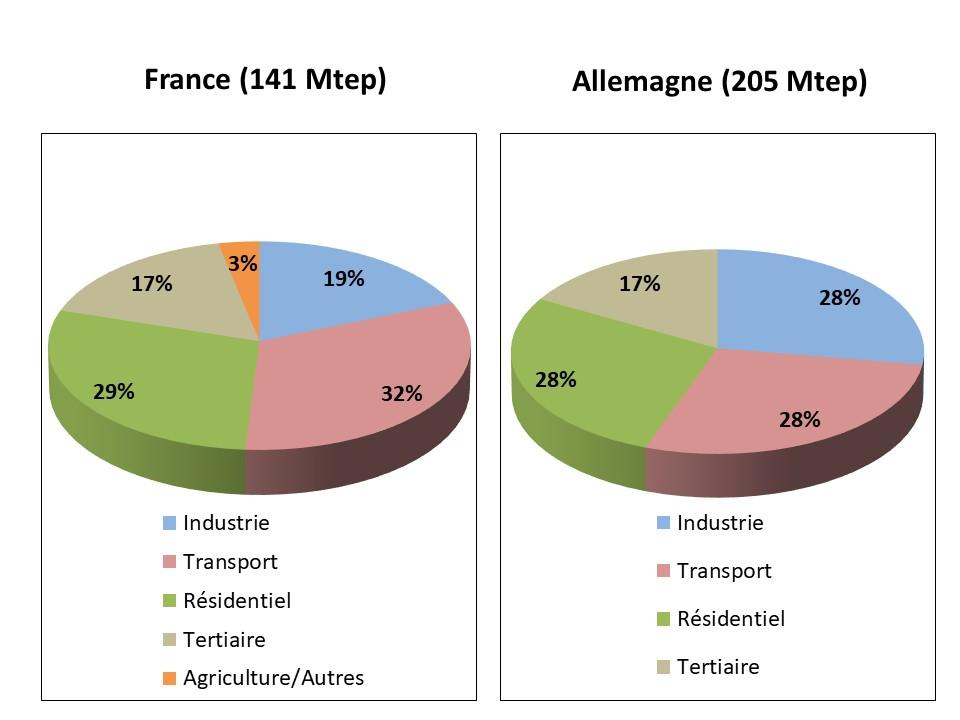

La figure 2 montre la répartition de la consommation finale à l´usage énergétique dans les deux pays d’un point de vue sectoriel (UE 2019).

Fig 2_Conso finale energie sectorielle_1Figure 2 : Origine sectorielle de la consommation finale à usage énergétique en 2017 en France métropolitaine et en Allemagne

On constate ainsi que :

- Avec 28% en Allemagne contre 19% en France, l’industrie pèse nettement plus sur la consommation finale d’énergie, ce qui est à relier logiquement au poids économique du secteur industriel outre-Rhin

- Le secteur des transports a une part à la consommation finale d’énergie plus élevée en France (32 %) qu’en Allemagne (28 %) à relier entre autres à la superficie plus élevée de la France

- La part des secteurs résidentiel et tertiaire à la consommation finale d’énergie est assez semblable en France (46%) et en Allemagne (45 %)

- En revanche l’agriculture et de la pêche ne jouent pratiquement aucun rôle en Allemagne dans la consommation finale d´énergie

Production et consommation de l´électricité

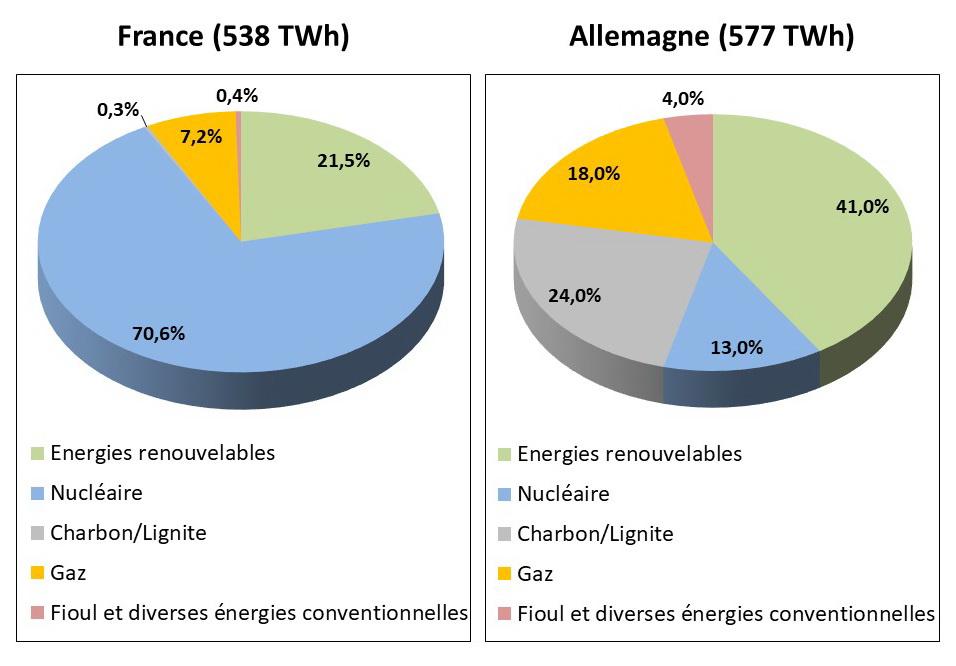

Les marchés électriques français et allemand sont les deux plus importants d’Europe, représentant à eux seuls plus de 40 % de l’électricité produite au sein de l’Union Européenne selon Eurostat. En revanche le mix de production électrique diffère considérablement (RTE 2020 ; BDEW 2019a) entre les deux pays (voir figure 3).

Fig 3_Elec production nette 2019_1Figure 3 : Production nette d´électricité en 2019 en France métropolitaine et en Allemagne

Historiquement les deux pays n’ont pas fait les mêmes choix de moyens de production d’électricité : alors que la France a choisi d’orienter son appareil de production vers la technologie nucléaire dès les années 1970, l’Allemagne a privilégié les sources de production fossiles en particulier le charbon et le lignite dont elle dispose en abondance, ainsi que le gaz, en grande majorité importé. En résultat le mix de production électrique en France métropolitaine est dit « décarboné » de 92% contre seulement 54% en Allemagne.

Depuis les années 2000, l’Allemagne a fait le choix de développer massivement les technologies renouvelables de production électrique (notamment solaire et éolien), lesquelles ont représenté 41% de la production nette allemande en 2019, alors qu’elles constituent 21,5% du mix électrique en France en 2019. Environ la moitié de la production renouvelable en France provient de l´hydraulique. Le territoire français dispose d’un avantage physique avec des moyens de production hydraulique assez conséquents. Avec plus de 2000 installations, la France est l’un des principaux producteurs d’énergie hydraulique de l’Union européenne.

En 2019, la consommation brute d’électricité en France métropolitaine a atteint près de 474 TWh contre 571 TWh en Allemagne.

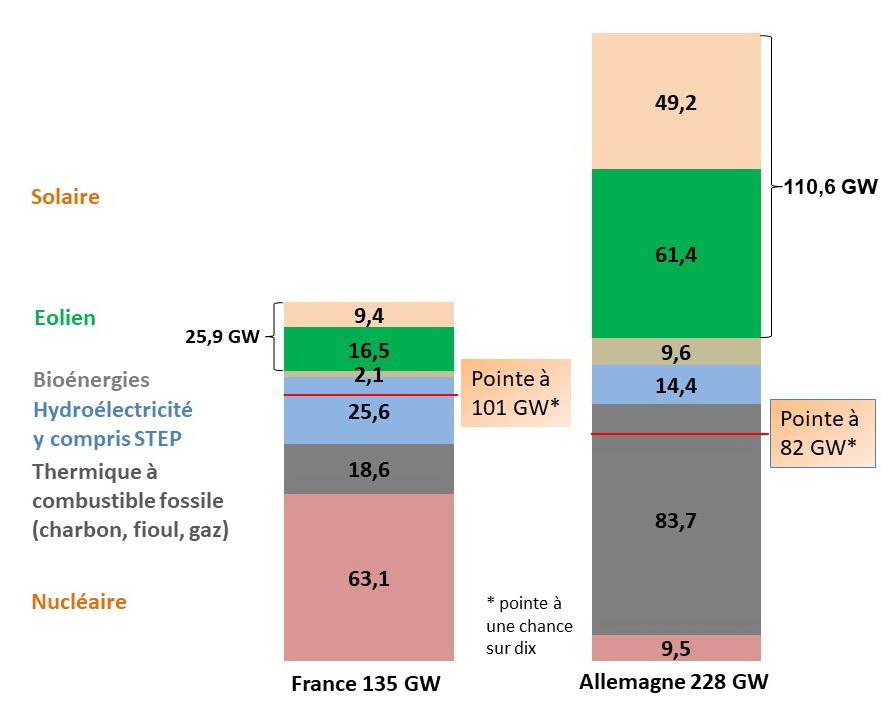

Puissance installée

L’Allemagne s´offre le luxe de deux parcs de production en parallèle (voir figure 4). L’Allemagne dispose fin 2019 d´un parc de production de 228 GW dont environ 103 GW de centrales conventionnelles et environ 125 GW d´énergies renouvelables dont 111 GW sont des sources intermittentes (Allemagne-Energies 2020) pour une pointe de consommation de 82 GW en cas de vague de froid décennale.

L´Allemagne dispose, hors solaire, éolien et même hors hydroélectricité, d’une puissance pilotable suffisante pour faire face à la pointe.

Cependant, deux piliers de la production d’électricité conventionnelle seront supprimés dans les années à venir avec l’abandon progressif de la production d’électricité à base de houille/lignite et du nucléaire, voir (Allemagne-Energies 1).

Fig 4_Puissance installee 2019_1Figure 4 : Puissance électrique installée fin 2018 en France métropolitaine et en Allemagne

A gauche sur la figure 4, en comparaison, la puissance installée en France de 135 GW (RTE 2020), avec une pointe autour de 101 GW en cas de vague de froid décennale (102 GW pour le pic historique en février 2012). La puissance installée progresse de 2,3 GW par rapport à 2018. Ce sont les filières intermittentes (éolien et solaire) totalisant 25,9 GW fin 2019 qui comptent pour l’essentiel de cette augmentation.

La France dispose d´une puissance pilotable d´environ 84 GW (nucléaire, thermique à flamme et bioénergies) et doit compter au minimum sur l´hydroélectricité pour passer la pointe en cas de vague de froid sévère. La France a annoncé l´arrêt des dernières centrales électriques fonctionnant exclusivement au charbon ( 3 GW) d’ici 2022, l´arrêt de 4 à 6 réacteurs nucléaires d’ici 2028 (3,6 à 5,4 GW) et de 14 réacteurs nucléaires sur 58 au total d’ici à 2035 pour atteindre 50 % de nucléaire dans la production électrique, voir aussi (Allemagne-Energies 1).

Importation et exportation d´électricité

On distingue les échanges contractuels et les échanges physiques entre deux pays. Les échanges contractuels sont le résultat de transactions commerciales entre les acteurs du marché. Les échanges physiques rendent compte quant à eux des flux d’électricité qui transitent réellement sur les lignes d’interconnexion reliant directement les pays.

Pour un pays donné, le bilan des échanges physiques sur l’ensemble de ses frontières et le bilan des échanges contractuels avec l’ensemble de ses voisins sont identiques.

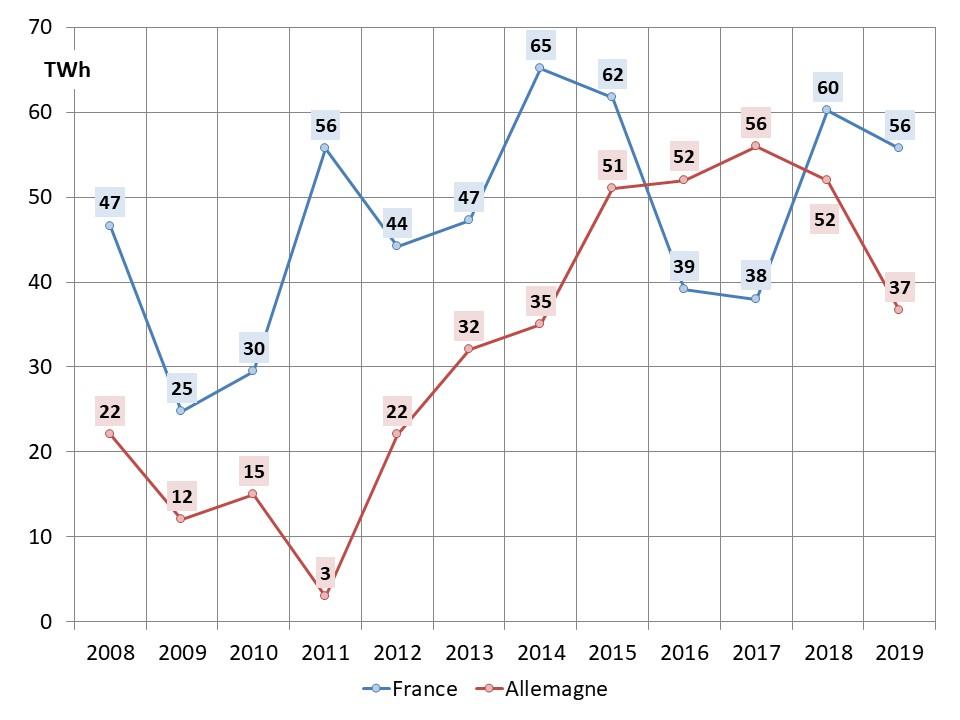

La France et l’Allemagne sont parmi les pays les plus exportateurs ces dernières années. La figure 5 montre l´évolution des soldes des échanges commerciaux de la France et de l´Allemagne (RTE 2020 ; BDEW 2019b).

L´arrêt de 8 centrales nucléaires en 2011 a certes entraîné un net recul des exportations de l´Allemagne mais depuis, le solde exportateur a continuellement augmenté pour se stabiliser entre 2015 et 2018 à un niveau entre 50 et 60 TWh. En 2019, le solde exportateur a baissé à 37 TWh. Cette baisse s’explique notamment par la réduction de la compétitivité des centrales à charbon et lignite allemandes par rapport aux centrales à gaz en raison de la hausse du prix de la tonne de CO2 et de la baisse du prix du gaz en Europe.

Le solde des échanges commerciaux français s’établit à environ 56 TWh en 2019, en léger recul par rapport à 2018. La France reste néanmoins le pays le plus exportateur d’Europe.

Fig 5_echanges contractuels 2019Figure 5 : Évolution des échanges commerciaux de la France et de l´Allemagne

Depuis 2015 le couplage des 5 pays (France, Belgique, Allemagne, Luxembourg et Pays-Bas) est effectué avec la méthode « flow-based » (RTE 2019). Les échanges transfrontaliers sont ainsi optimisés au plus près des capacités physiques réelles du réseau. Ceci est rendu possible par une très forte coordination entre les gestionnaires de réseau de transport des différents pays constituant la région CWE (Belgique, Allemagne, Luxembourg et Pays-Bas).

Il n’est donc plus pertinent de raisonner frontière par frontière et les indicateurs France-Allemagne sont remplacés par des indicateurs France-région CWE. Le solde des échanges de la France avec la région CWE reste exportateur en 2019 avec 2,7 TWh. Il est néanmoins moins important qu’en 2018 (RTE 2020).

Comparaison des coûts d´électricité

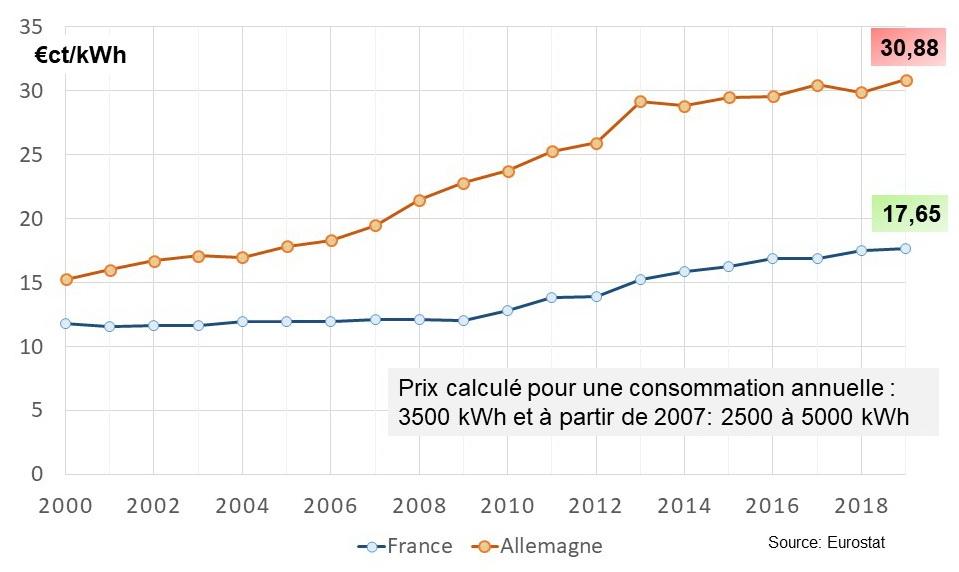

Le prix du KWh payé par le ménage allemand est actuellement le plus élevé d’Europe (voir figure 6). Au premier semestre 2019, le ménage allemand « moyen » avec une consommation située entre 2500 kWh et 5000 kWh a payé 30,88 €ct/kWh contre 17,65 €ct/kWh en France (Eurostat). Le prix du kWh peut légèrement varier selon le type de tarification souscrite sans toutefois mettre en cause le classement de l´Allemagne à l’échelle européenne.

Fig 8_prix Kwh menages S1 2019Figure 6 : Prix de l´électricité pour les ménages au 1er semestre 2019

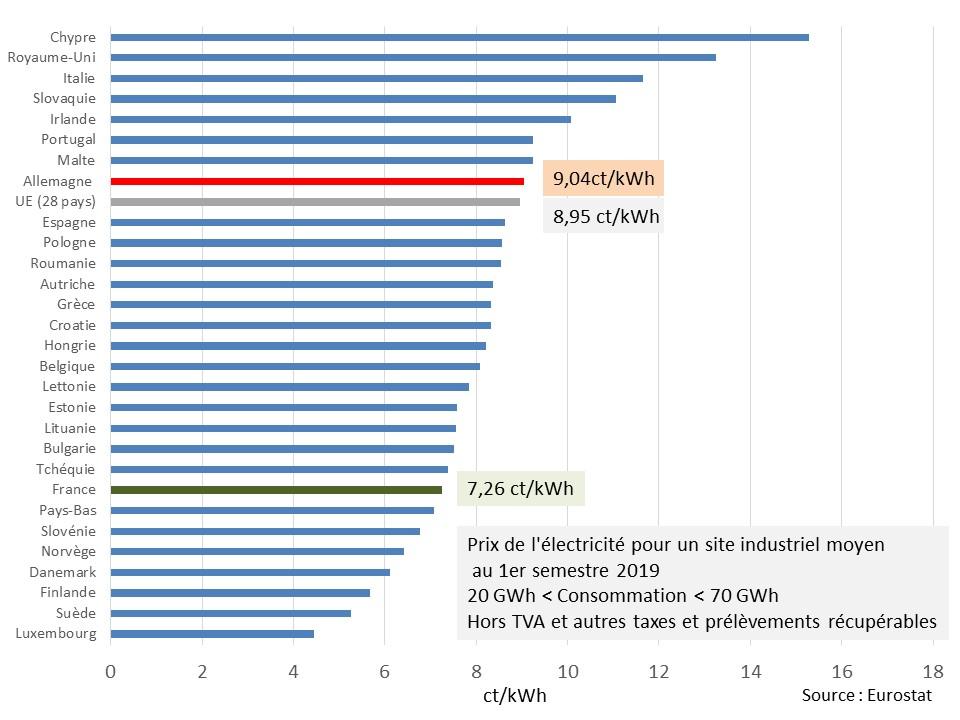

Les régimes fiscaux dérogatoires pour les industriels, tant en France qu’en Allemagne, rendent la comparaison du prix du kWh plus difficile pour ces consommateurs. La figure 7 montre à titre d´exemple les prix du kWh pour les sites industriels moyens en Europe avec une consommation entre 20 et 70 GWh (Eurostat).

Fig 9 prix industrie S1 2019Figure 7 : Prix de l´électricité pour un site industriel moyen au 1er semestre 2019, hors TVA et autres taxes et prélèvements récupérables

Cependant, cette comparaison moyenne d´Eurostat masque une grande hétérogénéité et ne tient pas compte de toutes les particularités des régimes spéciaux dérogatoires accordés (BNetzA 2018).

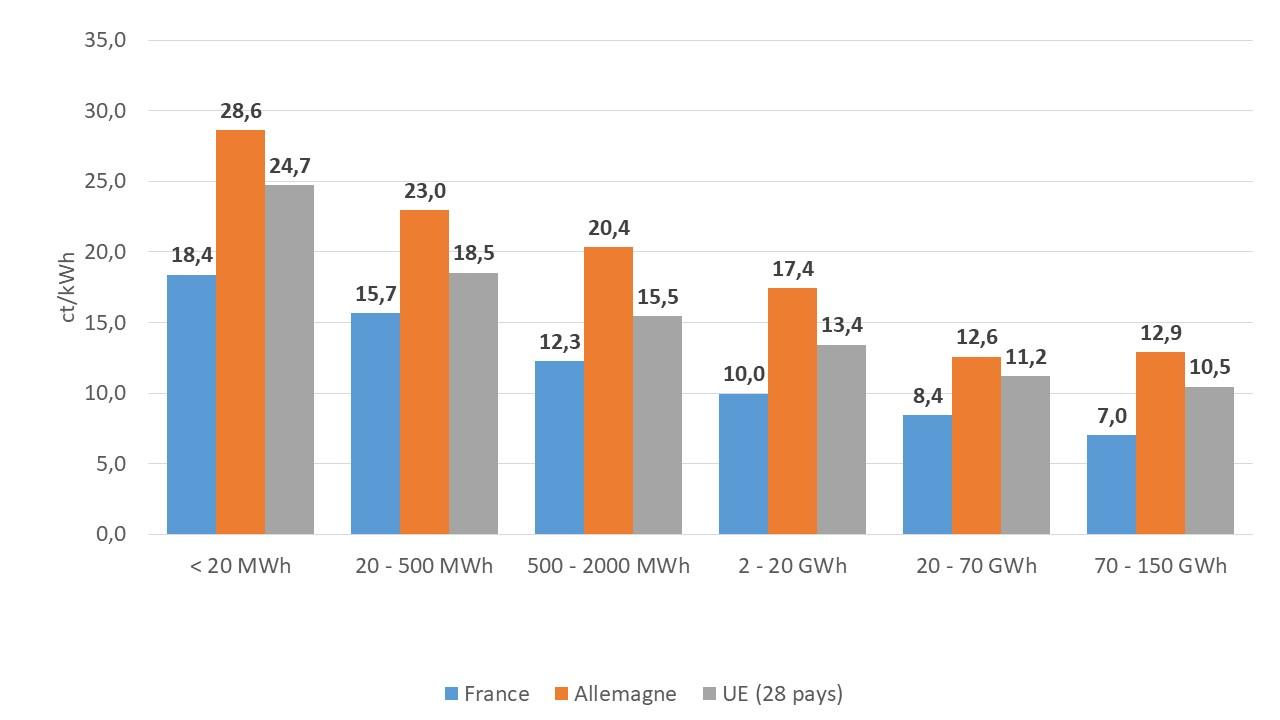

La figure 8 montre à titre d´exemple le prix du kWh, toutes taxes et prélèvement compris, des petits et moyens sites industriels en France, en Allemagne et en Europe (28 pays) pour différentes tranches de consommation (Eurostat).

Fig 10 prix PME France_Allemagne_1Figure 8 : Prix de l´électricité pour des petits et moyens sites industriels en France, en Allemagne et en UE (28 pays) au 1er semestre 2019, toutes taxes et prélèvements compris, en fonction de la tranche de consommation annuelle

En conclusion, les entreprises allemandes paient leur électricité plus chère que leurs homologues français.

L´industrie électro-intensive, à savoir une entreprise dont la consommation d’électricité est supérieure à 1 GWh et représente une charge importante (au moins 14% selon (BAFA 2019)) si on la rapporte à la valeur ajoutée, est protégée sous la forme d´un dégrèvement partiel du soutien aux énergies renouvelables ayant pour but de préserver la compétitivité internationale. Pour cette catégorie de consommateurs les prix de l’électricité de part et d’autre de la frontière sont du même ordre de grandeur (Agora Energiewende 2017).

La figure 9 montre l´évolution du prix moyen de l´électricité des ménages en France et en Allemagne (Eurostat). L´écart des prix s´amplifie. Ceci est notamment dû à l´augmentation de la part de la fiscalité dans le prix du kWh en Allemagne.

Fig 10_Evolution du prix moyen de l´électricité des ménages 2000_2019Figure 9 : L´évolution du prix moyen de l´électricité des ménages en France et en Allemagne (taxes et prélèvements compris)

Une analyse plus détaillée des composants du prix de l’électricité permet de déterminer où se situent les différences entre les prix du kWh en Allemagne et en France.

La figure 10 montre une comparaison des prix entre la France et l´Allemagne, à savoir la part « fourniture » comprenant les coûts de commercialisation du fournisseur ainsi que ses coûts d’approvisionnement en énergie sur le marché de l’électricité ou via ses propres moyens de production, la part « acheminement » (transport et distribution) correspondant principalement au tarif d´utilisation du réseau et la part « fiscalité » composée des taxes et contributions diverses.

Avec 53 %, la fiscalité représente la part la plus importante du prix de l électricité en Allemagne (Eurostat). La majeure partie de la fiscalité est constituée par les charges de soutien aux énergies renouvelables.

Fig 11_ decomposition prix menage France_Allemagne S1 2019Figure 10 : Décomposition des prix de l´électricité des ménages en France et en Allemagne au 1er semestre 2019

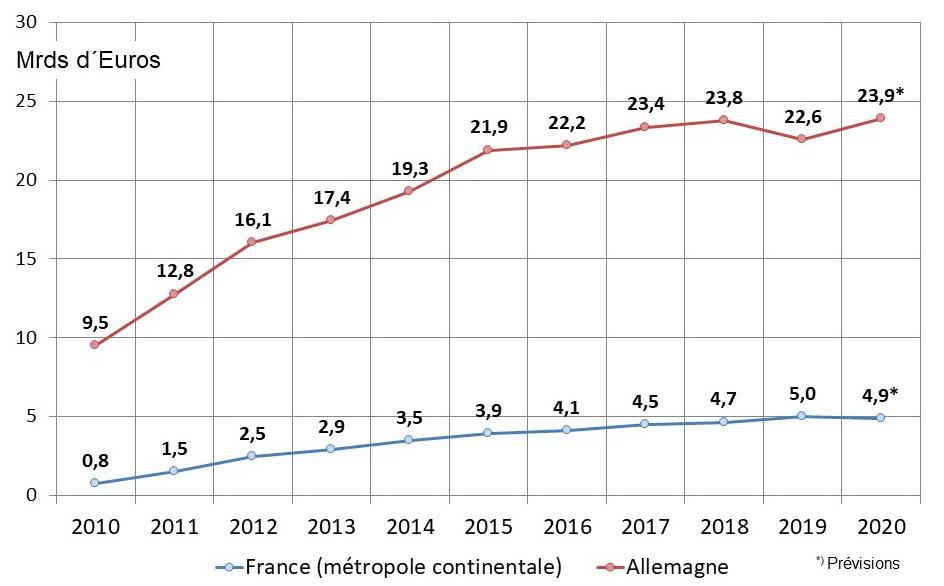

La figure 11 montre l´évolution des charges pour le soutien aux énergies renouvelables électriques (différence entre le tarif de rachat et le prix de revente sur le marché spot). En France le soutien aux énergies renouvelables électriques en métropole fait partie des charges de service public de l’énergie. Les données sont extraites de la Commission de régulation de l’énergie (CRE 2019).

En revanche, en Allemagne la charge de soutien aux énergies renouvelables électriques est comptabilisée à part dans « EEG- Umlage », dans un compte géré par les gestionnaires des réseaux (BMWi 2018 ; GRT 2019). Le calcul de la charge de soutien est basé sur les prévisions de la production d’électricité à partir des énergies renouvelables ainsi que sur la consommation électrique. Le développement massif des énergies renouvelables associé à des prix du marché de gros en recul a majoré d´une façon fulgurante les charges de soutien aux énergies renouvelables. La progression du prix sur le marché de gros à partir de 2017 a contribué à limiter la tendance haussière.

Fig 11_Historique des charges de soutien aux énergies renouvelablesFigure 11 : Historique et prévisions des charges de soutien aux énergies renouvelables

La facture de l´énergie des ménages environ 13% plus chère en Allemagne qu’en France

La figure 12 compare par combustible la consommation finale d´énergie des ménages en France et en Allemagne. Les données sont extraites du tableau Eurostat (Eurostat), lequel se concentre sur l’énergie consommée par les ménages pour le chauffage.

Fig 13 Conso finale d´énergie des ménages par combustibleFigure 12 : Consommation finale d´énergie des ménages par combustible en 2017

Pour mesurer la différence de charge énergétique du logement dans les deux pays, regardons le résultat d´une étude du Commissariat général au développement durable publiée en janvier 2018 (MTES 2018a). La charge énergétique représente 5,66 % du revenu net pour les ménages allemands et 5,02 % pour les ménages français, soit une différence d´environ 13%. Ceci est dû à une différence non négligeable du climat déjà mentionnée plus haut mais également à des prix du kWh d´environ 70% plus élevé en Allemagne qu’en France.

Néanmoins l´impact du prix du kWh sur la facture d´énergie des ménages allemands est plus faible qu´à première vue. Les ménages outre Rhin consomment en effet moins d´électricité que les ménages en France. La différence provient notamment du suréquipement des ménages français en convecteurs électriques, un choix que n’a pas fait l’Allemagne. Le surcoût du kWh allemand étant compensé en grande partie par le poste chauffage : se chauffer à l’électricité revient en effet plus cher que de se chauffer majoritairement au gaz et au fioul, comme en Allemagne.

Bilan d´étape en France et en Allemagne concernant la réalisation des objectifs du paquet énergie-climat de l´UE 2020

L´UE s’est dotée d´un ambitieux cadre législatif et politique en matière d’énergie et de lutte contre le réchauffement climatique (CE). Ce cadre est valable jusqu´en 2020 et est fondé sur un trio d´objectifs politiques, le 3×20 %.

- Réduction des émissions de gaz à effet de serre de 20 % par rapport à 1990

- Augmentation de la part des énergies renouvelables dans la consommation finale d’énergie à 20 %

- Augmentation de 20 % de l’efficacité énergétique (réduire la consommation d’énergie de 20% par rapport à un scénario tendanciel). Il est intéressant de comparer l´état de mise en œuvre de ces objectifs quantitatifs de deux pays. Les données ont été extraites des tableaux Eurostat (Eurostat). Compte tenu de l´évolution observée, la plupart des objectifs 2020 ne seront atteints ni par l´Allemagne ni par la France.

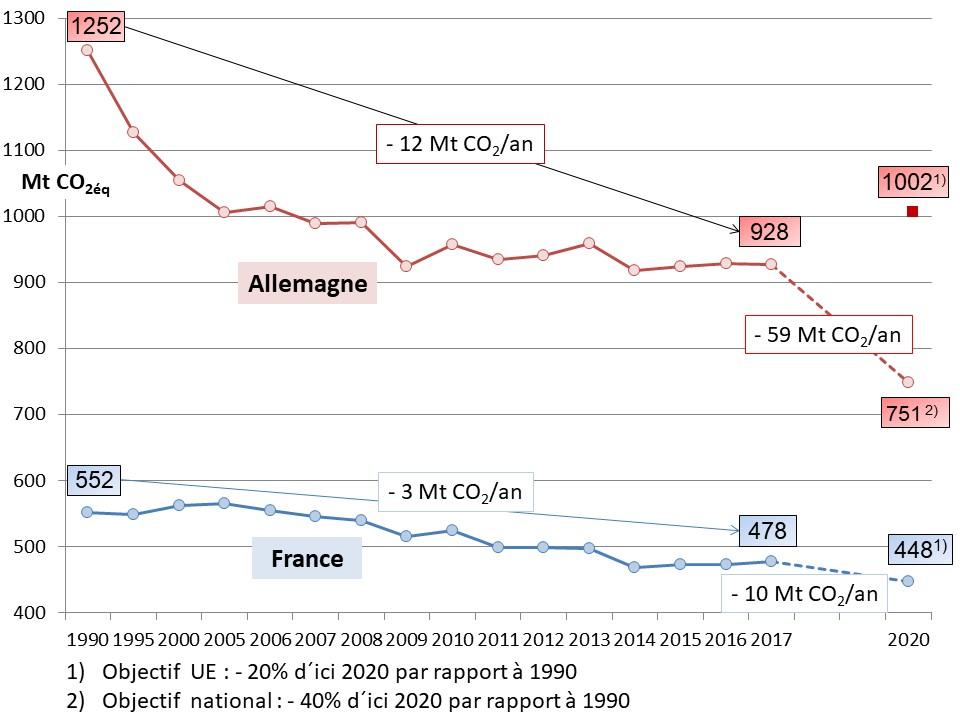

Réduction des émissions de gaz à effet de serre de 20 % par rapport à 1990

La figure 13 montre les objectifs 2020 de l´UE concernant les émissions de gaz à effet de serre et le bilan d´étape en France et en Allemagne (Eurostat).

Fig 14 EU 3x20_emissionsFigure 13 : Evolution des émissions de gaz à effet de serre et objectifs du paquet énergie-climat de l´UE 2020

Avec 11,3 t CO2éq par habitant en Allemagne contre 7,2 t CO2éq par habitant en France, un allemand émettait en 2017 environ 60% de plus de CO2 qu´un français selon Eurostat.

Dans le cadre du paquet énergie-climat de l´UE, la France s´est engagée sur une réduction de 20% par rapport à 1990. Pour atteindre l´objectif il faudrait au moins tripler les efforts par rapport à la période précédente, baisse de 10 Mt/an au lieu de 3 Mt/an.

En Allemagne, on notera des gains substantiels en émissions de CO2 entre 1990 et 2005 puis en 2009. La raison principale de la baisse entre 1990 et 2005 est la fermeture ou la modernisation des vieilles usines très polluantes en Allemagne de l´est suite à la réunification. La baisse en 2009 est due à la crise économique.

Alors que l’Allemagne a atteint ou dépassé ses objectifs européens en termes de réduction des émissions, elle reste en retard sur son objectif national de 40% de réduction des gaz à effet de serre d´ici 2020. Il faudrait quintupler les efforts par rapport à la période précédente, baisse de 59 Mt/an au lieu de 12 Mt/an ce qui est hors de portée.

Le gouvernement vise maintenant une réduction de 55% des émissions d´ici 2030 par rapport à 1990. La loi fédérale de protection du climat 2030 (Bundes-Klimaschutzgesetz), entrée en vigueur en décembre 2019 (Allemagne-Energies 2019), fixe des objectifs juridiquement contraignants en matière d’émissions de gaz à effet de serre pour chaque année et pour chaque secteur économique à l´horizon de 2030.

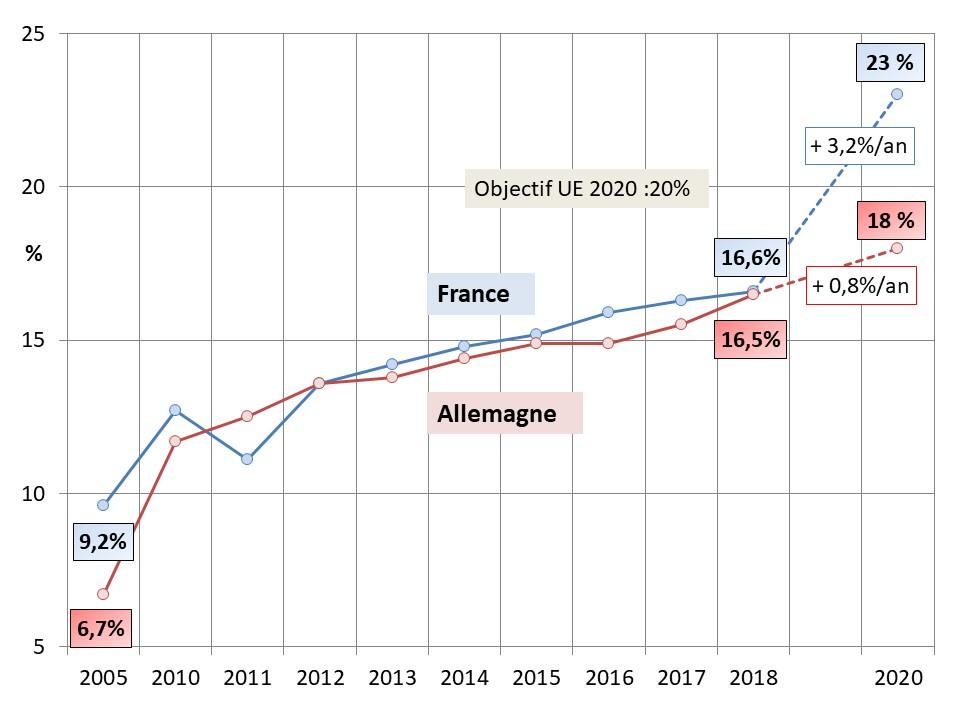

Part des énergies renouvelables dans la consommation finale brute d´énergie

Le paquet énergie-climat 2020 de l´UE stipule une part de 20% des énergies renouvelables dans la consommation finale brute d´énergie d´ici 2020. La figure 14 montre les objectifs 2020 de la France et de l´Allemagne et le bilan d´étape (Eurostat).

Fig 14_EU 3x20_part EnRFigure 14 : Part des énergies renouvelables dans la consommation finale brute d´énergie – Evolution et objectifs du paquet énergie-climat de l´UE 2020

L´Allemagne atteint 16,5% en 2018 et s´est fixé 18% à l´horizon 2020. Le développement des énergies renouvelables traine dans les secteurs bâtiment, chaleur et refroidissement et dans les transports. L´Allemagne est loin derrière son objectif d´un million de voitures électriques d´ici 2020. Malgré cela, l´objectif 2020 sera vraisemblablement atteint compte tenu de l´augmentation importante des énergies renouvelables dans la consommation d´électricité (Allemagne-Energies 2018).

Avec 23% la France s’est fixé un objectif bien plus ambitieux que la préconisation de l’UE pour 2020. En 2018, les énergies renouvelables n’ont couvert que 16,6 % de la consommation finale d’énergie, loin des 23 % visés pour 2020.

La France s’est engagée à atteindre au moins 33 % d’énergies renouvelables dans la consommation finale d’énergie en 2030, l´Allemagne vise 30%.

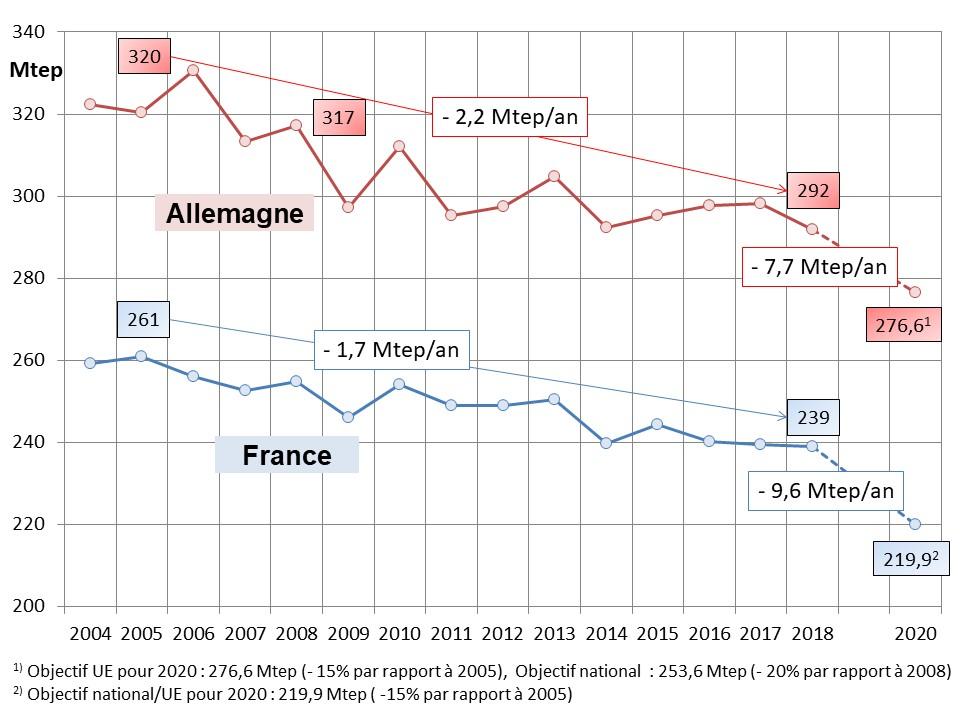

Augmentation de 20 % de l’efficacité énergétique

La baisse de la consommation est un maillon important pour réduire les émissions. L´objectif de l’Union européenne est d´améliorer de 20 % l’efficacité énergétique d´ici 2020 : cette réalisation de l’objectif étant mesurée d’après la réduction de 20 % de la consommation d’énergie d’ici à 2020 par rapport aux projections.

La figure 15 ci-dessous décrit les progrès réalisés (Eurostat).

Fig 15 EU 3x20_conso energie primaireFigure 15 : Augmentation de 20 % de l’efficacité énergétique : l’objectif correspond à une diminution de la consommation d´énergie primaire par rapport aux projections

La France s’est fixé le double objectif de réduire la consommation énergétique finale à 131,4 Mtep et la consommation d’énergie primaire à 219,9 Mtep en 2020 (hors transport aérien international, hors usages non énergétiques) (MTES 2018b). Cela correspond à une réduction d´énergie primaire d´environ 15% par rapport à 2005. Avec une réduction de 8,4% en 2018 par rapport à 2005, il faudrait maintenant réduire la consommation d´énergie primaire d´environ 9,6 Mtep/an ce qui semble très sportif compte tenu d´une réduction moyenne de 1,7 Mtep/an depuis 2005. L’atteinte de l´objectif pour 2020 nécessiterait une montée en puissance rapide des mesures engagées et/ou de nouvelles mesures.

Outre-Rhin, les objectifs de réduction de la consommation d’énergie sont également ambitieux : l´objectif national prévoit une réduction de 20% d´ici 2020 (253,6 Mtep) par rapport à 2008, l´objectif dans le cadre européen est avec 276,6 Mtep en 2020 moins ambitieux. Pour parvenir à cet objectif européen il faudrait, avec une réduction de 8,8 % en 2018 par rapport à 2005, baisser maintenant la consommation d´énergie primaire d´environ 7,7 Mtep/an jusqu´en 2020, ce qui semble difficile compte tenu d´une réduction moyenne de 2,2 Mtep/an depuis 2005. Du point de vue actuel cet objectif ne serait pas atteint et l´objectif national d´autant moins.

Bibliographie

Agora Energiewende (2017) The Energiewende in a nutshell. 10 Q & A on the German energy transition. En ligne : https://www.agora-energiewende.de/en/publications/the-energiewende-in-a-nutshell/.

Allemagne-Energies (1) Le tournant énergétique allemand. En ligne : https://allemagne-energies.com/tournant-energetique.

Allemagne-Energies (2) Énergies renouvelables : de nombreux défis. En ligne : https://allemagne-energies.com/energies-renouvelables/.

Allemagne-Energies (2018) Le gouvernement allemand publie le 6e rapport de suivi « transition énergétique. En ligne : https://allemagne-energies.com/2018/07/02/le-gouvernement-allemand-publie-le-6e-rapport-de-suivi-transition-energetique/.

Allemagne-Energies (2019) Le parlement allemand adopte le programme de protection du climat 2030. En ligne : https://allemagne-energies.com/2019/12/29/le-parlement-allemand-adopte-le-programme-de-protection-du-climat-2030/.

Allemagne-Energies (2020) Allemagne – l´essentiel des résultats énergétiques 2019. En ligne : https://allemagne-energies.com/2020/01/12/allemagne-lessentiel-des-resultats-energetiques-2019/.

BAFA (2019) Energie. Besondere Ausgleichsregelung. Bundesamt für Wirtschaft und Ausfuhrkontrolle. En ligne : https://www.bafa.de/DE/Energie/Besondere_Ausgleichsregelung/besondere_ausgleichsregelung_node.html.

BDEW (2019a) Nettostromerzeugung in Deutschland 2019. Bundesverband der Energie- und Wasserwirtschaft (BDEW). En ligne : https://www.bdew.de/media/documents/Nettostromerz_D_Vgl_Vj_o_online_jaehrlich_Ki_18122019.pdf.

BDEW (2019b) Stromerzeugung und – verbrauch in Deutschland. Bundesverband der Energie- und Wasserwirtschaft (BDEW). En ligne : https://www.bdew.de/media/documents/20191212-BRD_Stromerzeugung1991-2019.pdf.

BMWi (2018) EEG in Zahlen : Vergütungen, Differenzkosten und EEG-Umlage 2000 bis 2019. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.erneuerbare-energien.de/EE/Redaktion/DE/Downloads/eeg-in-zahlen-pdf.pdf%3F__blob%3DpublicationFile.

BNetzA (2018) Monitoringbericht 2018. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Allgemeines/Bundesnetzagentur/Publikationen/Berichte/2018/Monitoringbericht_Energie2018.pdf?__blob=publicationFile&v=3.

CDE (2011) La Comparaison des situations énergétiques de la France et de l ’Allemagne. Connaissance des Énergies (CDE). En ligne : https://www.connaissancedesenergies.org/sites/default/files/pdf-actualites/ufe_comparaison_france_allemagne.pdf.

CDE (2014) Mix énergétique de l’Allemagne. Connaissance des Énergies (CDE). En ligne : https://www.connaissancedesenergies.org/fiche-pedagogique/mix-energetique-de-l-allemagne.

CE Paquet sur le climat et l’énergie à l’horizon 2020. Commission européennes. En ligne : https://ec.europa.eu/clima/policies/strategies/2020_fr.

CRE (2019) Délibération de la CRE du 11 juillet 2019 relative à l’évaluation des charges de service public de l’énergie pour 2020. Commission de régulation de l´énergie. En ligne : https://www.cre.fr/Documents/Deliberations/Decision/Evaluation-CSPE-2020.

Eurostat Base des données. Commission européennes. En ligne : https://ec.europa.eu/eurostat/data/database.

Gama, Jean-Michel (2016) Bilan des énergies 2014 – Comparaison Allemagne et France. En ligne : https://allemagneenergiesdotcom.files.wordpress.com/2018/02/bilan-des-c3a9nergies-2014-comparaison-allemagne-et-france-060316.pdf.

GRT (2019) EEG – Umlage 2020. Gestionnaires des Réseaux de transport. En ligne : https://www.netztransparenz.de/EEG/EEG-Umlagen-Uebersicht/EEG-Umlage-2020.

MTES (2018a) Comparer le poids du logement en France et en Allemagne : le taux d’effort moyen ne suffit pas. Ministère de la Transition écologique et solidaire – Commissariat général au développement durable. En ligne : https://allemagneenergiesdotcom.files.wordpress.com/2019/02/mtes-comparer-le-poids-du-logenement-en-france-et-en-allemagne.pdf.

MTES (2018b) Rapport de la France. En application des articles 24.1 et 24.2 de la directive 2012/27/UE du Parlement européen et du Conseil du 25 octobre 2012 relative à l’efficacité énergétique. Ministère de la Transition écologique et solidaire. En ligne : https://ec.europa.eu/energy/sites/ener/files/documents/fr_annual_report_2018_fr.pdf.

OIE (2014) Comparaison des situations énergétiques de la France et de l’Allemagne. Observatoire de l´industrie électrique (OIE). En ligne : , http://observatoire-electricite.fr/notes-de-conjoncture/Comparaison-des-situations.

OIE (2016) Comparaison des situations énergétiques de la France et de l’Allemagne. Observatoire de l´industrie électrique (OIE). En ligne : http://observatoire-electricite.fr/IMG/pdf/note_pedago_comparaison_fr_all.pdf.

RTE (2019) Bilan électrique 2018. RTE – Réseau de transport d’électricité. En ligne : https://bilan-electrique-2018.rte-france.com/production-totale/#.

RTE (2020) Bilans électriques nationaux. RTE – Réseau de transport d’électricité. En ligne : https://www.rte-france.com/fr/article/bilans-electriques-nationaux.

UE (2019) EU energy in figures. Statistical pocketbook 2019. En ligne : https://op.europa.eu/en/publication-detail/-/publication/e0544b72-db53-11e9-9c4e-01aa75ed71a1/language-en/format-PDF/source-search.